原価計算と経営

量産品(大量生産)製造業における原価管理

大量見込生産で製品を製造する事業を行っている会社においては、製品の原価を把握していなければ、製品で利益が出るのかどうか判らないことになってしまいます。

また、通常は期末時点で完成していない製品があるものと思われますので、仕掛品の金額計算も必要ですし、製品の在庫もあるので製品の原価計算もしておかなければ決算書を作成することも出来ないことになってしまいます。

このため製造業を営んでいる場合は、原価計算及び原価管理を行う必要があることとなります。しかし中小企業(特に小規模企業)の場合は原価計算のための専用ソフト等を導入することは金銭的に難しい状況にあるかと思われます。

そこで、一般の会計ソフトとエクセルを利用して簡便的に原価計算及び原価管理を行う方法について以下に説明致します。

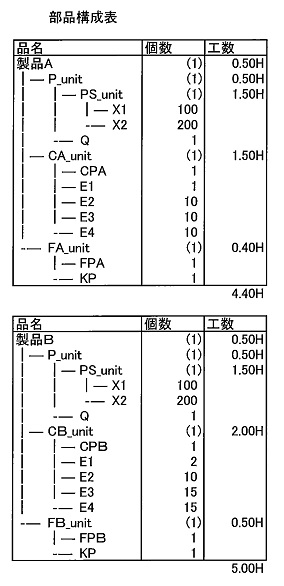

例として、製品Aと製品Bの2種類の製品を製造している企業を想定します。

まず製品の「部品構成表」を作成する必要があります。これが無いと部品管理(部品の在庫管理及び仕入対応)が出来ません。また、製品の原価を把握することも出来ません。

下記にエクセルでのサンプルを掲示します。

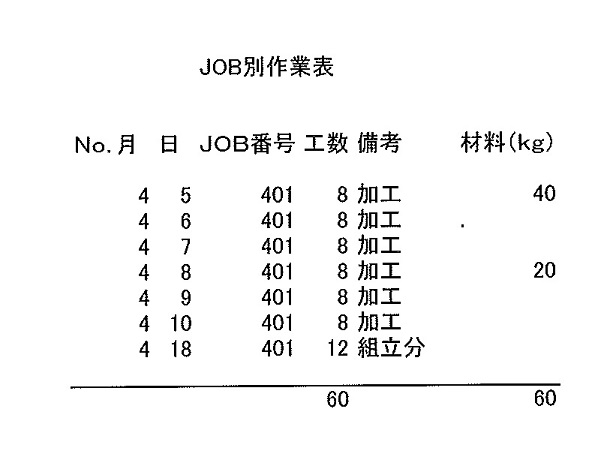

次に製品ごとの生産数量、販売数量、仕掛品、在庫を把握するために生産販売管理表等をエクセル等で作成します。また部品の在庫数量、仕入数量及び金額を把握するため仕入明細管理表等も作成します。

これらについては、販売・仕入管理用のソフトで構成部品管理(商品の部品展開)が出来るものを使用することが出来ればより簡便に管理できます。

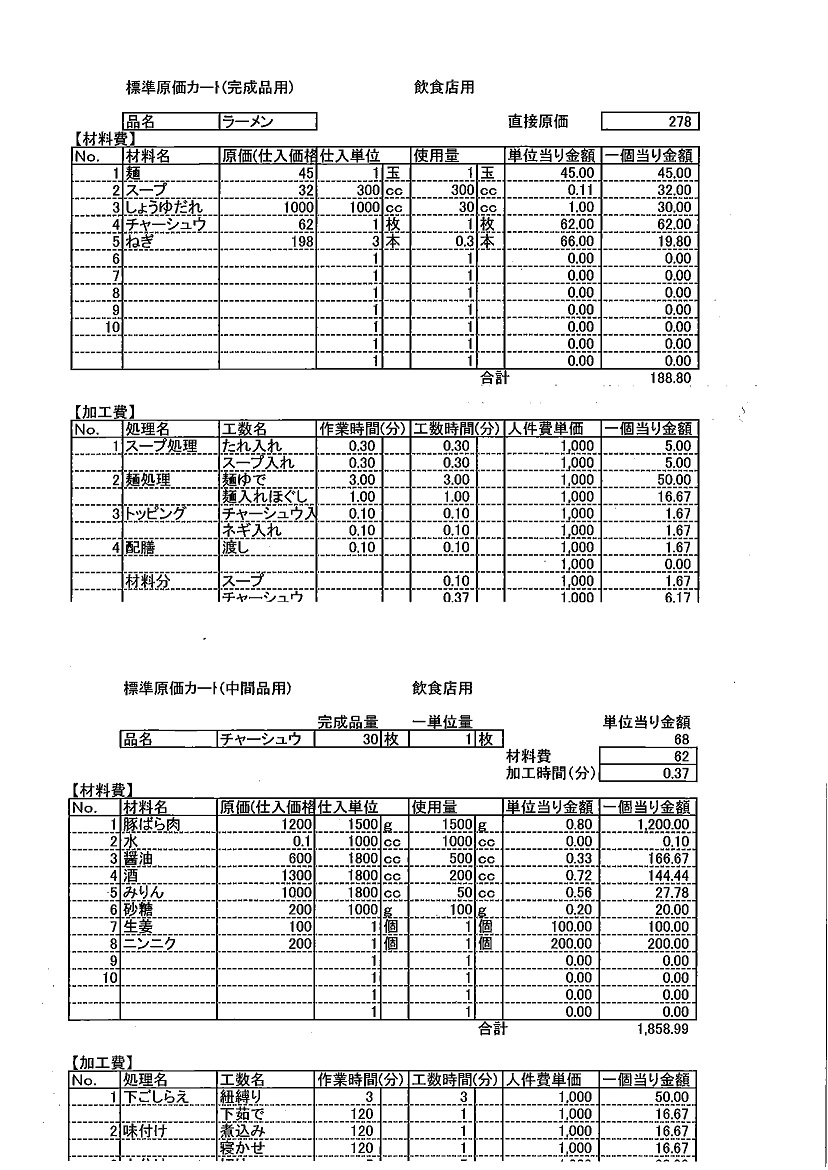

これらをもとに、部品ごとの単価(材料費、労務費、経費)を計算します。

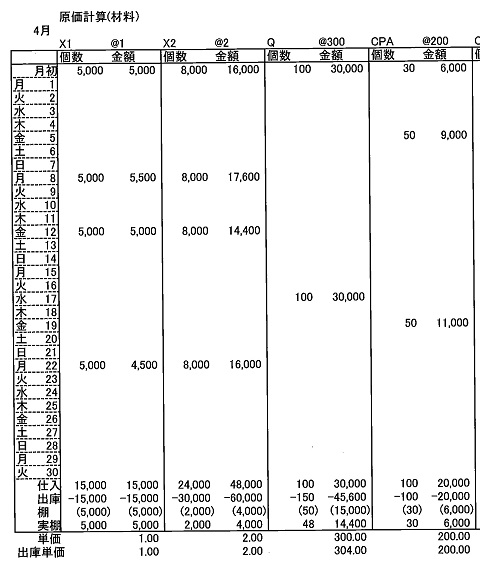

まずは材料費についは、計算例のエクセルの一部を下記に示します。(この例では総平均法で計算しています。)

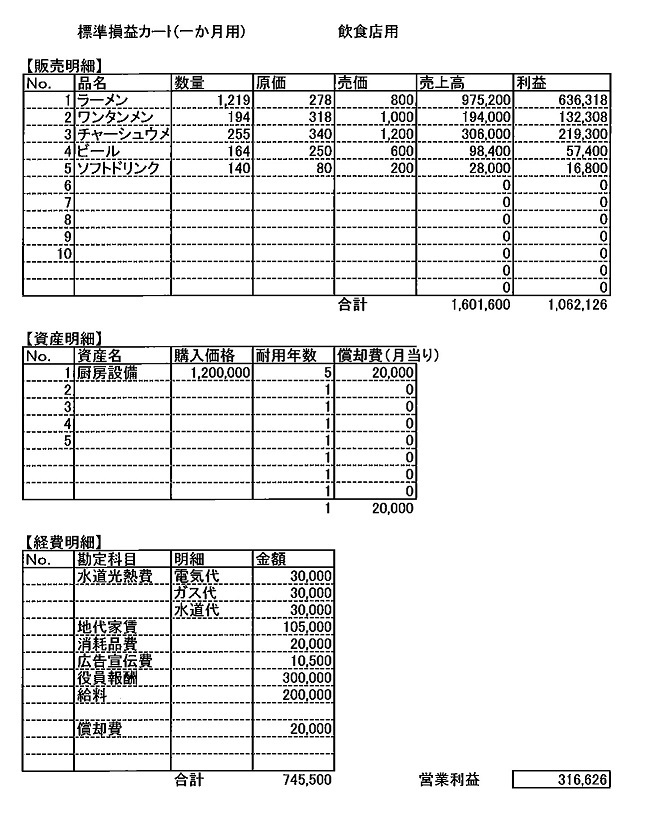

労務費・経費については、会計ソフトにて一か月分のデータを集計します。

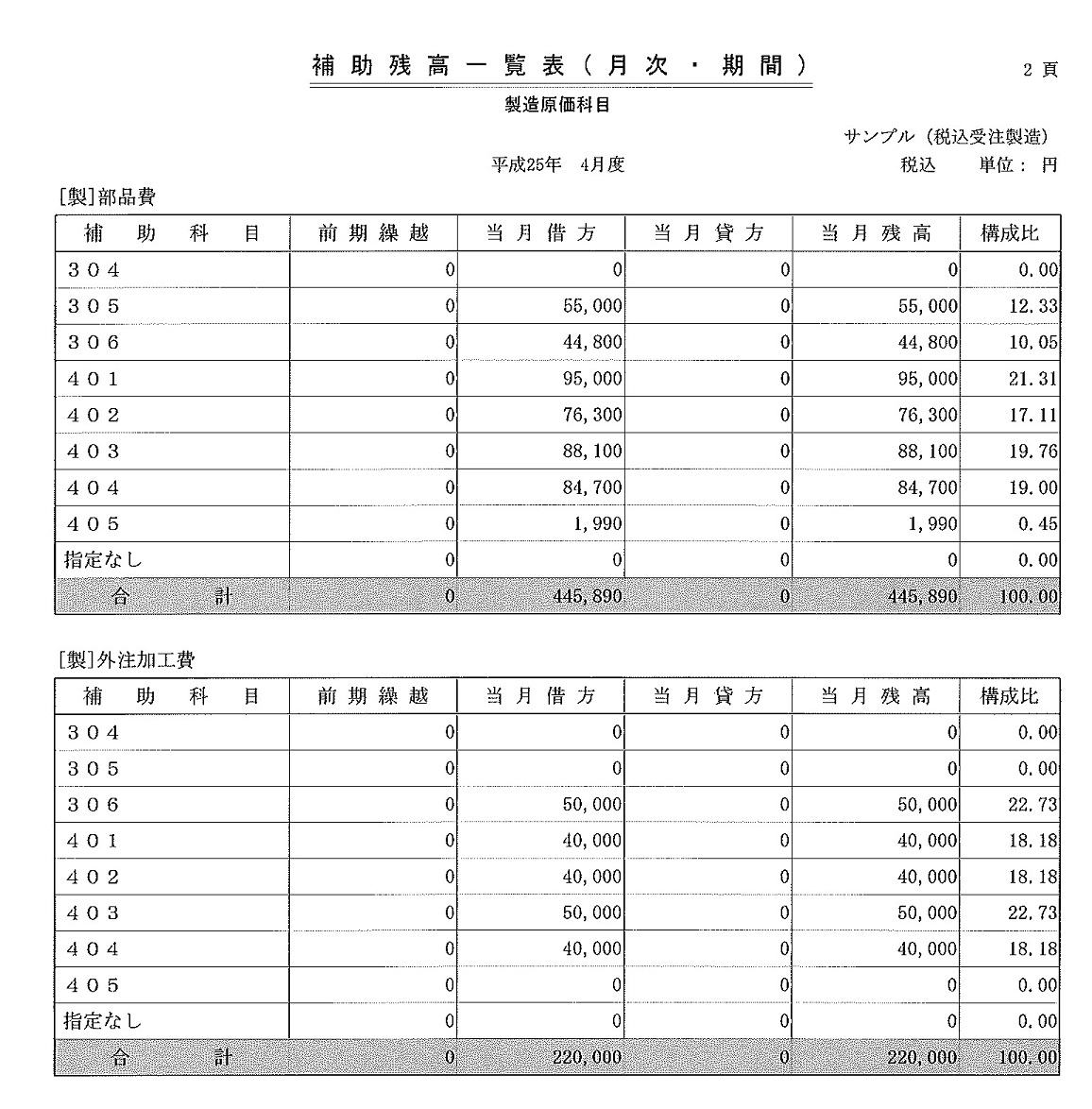

一か月分を集計したものを下記に示します。

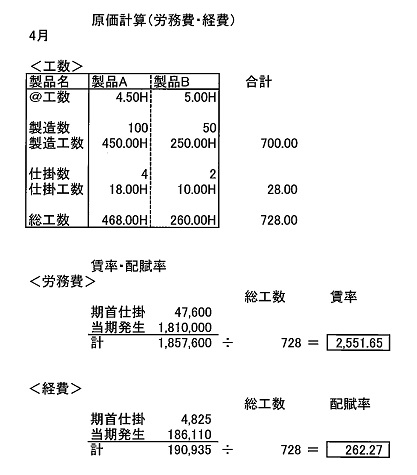

労務費・経費について配賦をする為に、「賃率」と「配賦率」を計算します。部品構成表と上記数値等をもと作成したサンプルを示します。

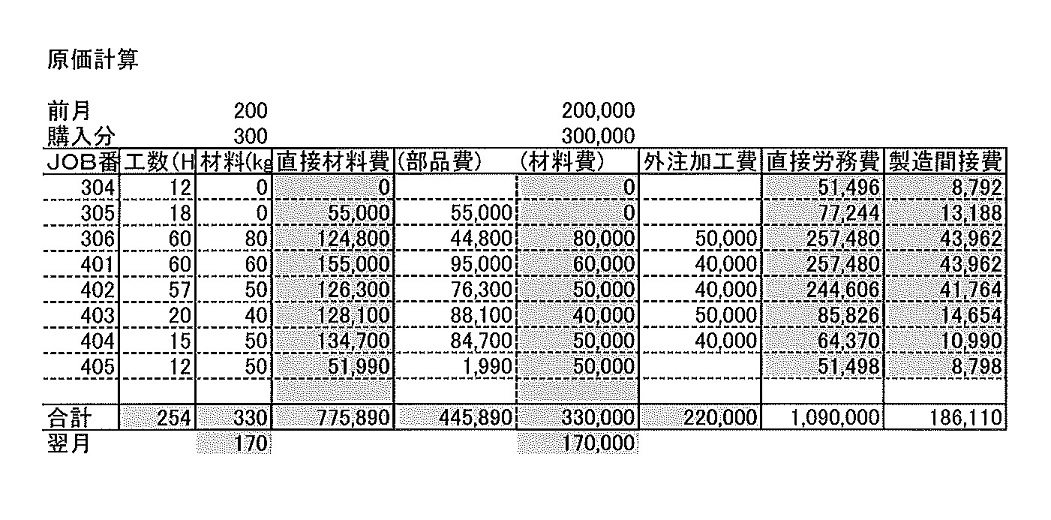

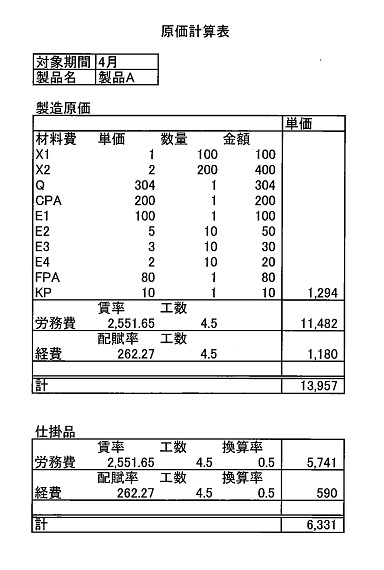

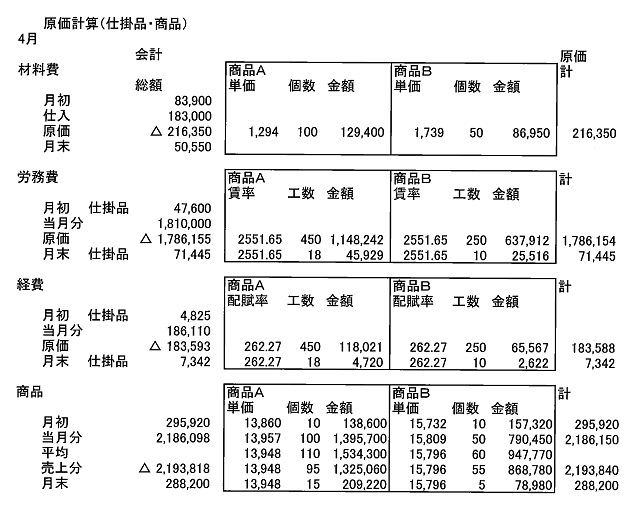

これらの資料から製品別の実際の原価を把握するため「原価計算表」を作成します。下記がその一例です。

これで、製品ごとの製造原価と仕掛品の金額を把握することが出来るようになります。ただし、これをそのまま会計ソフトに入力するわけにはいきません。そこで、原価計算の数値と会計上の数値を合わせる処理が必要となります。下記にそのサンプルを示します。

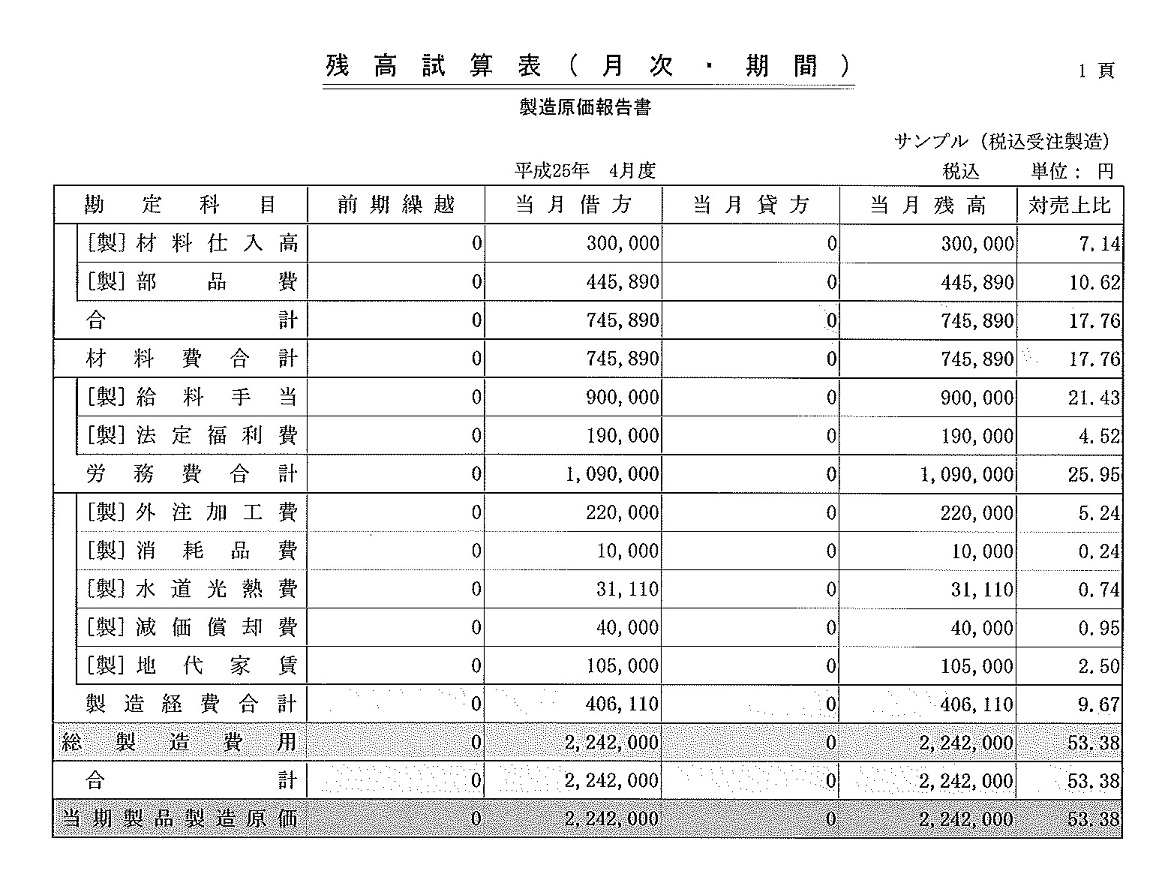

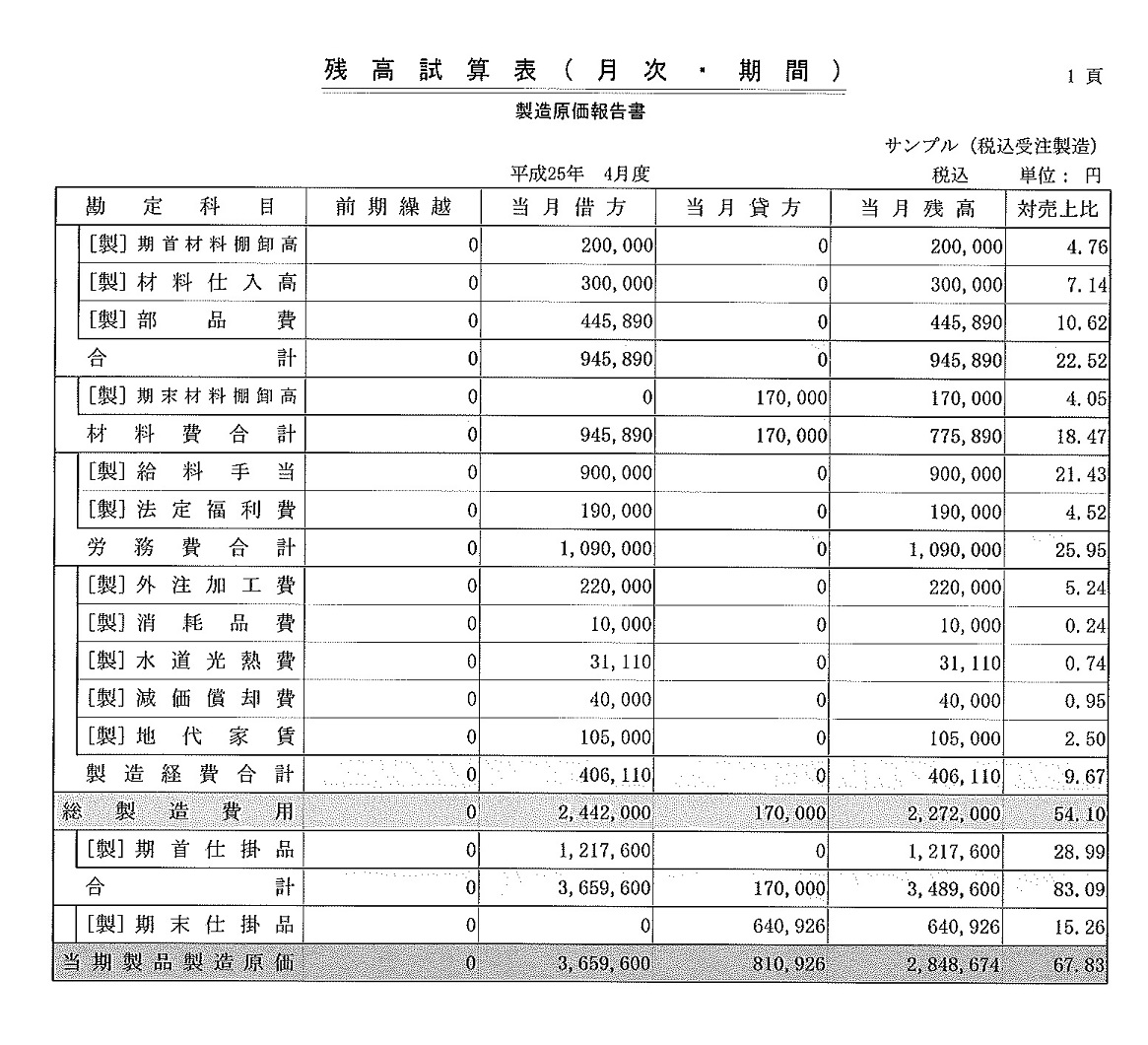

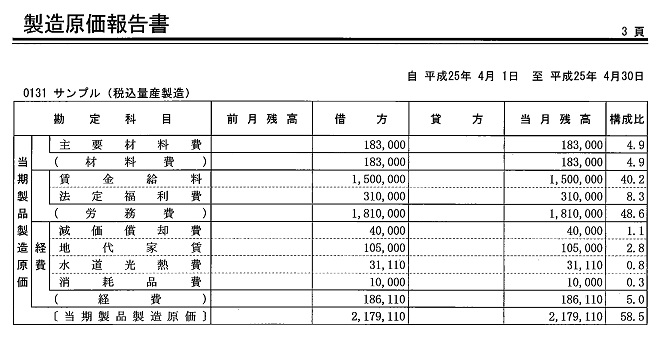

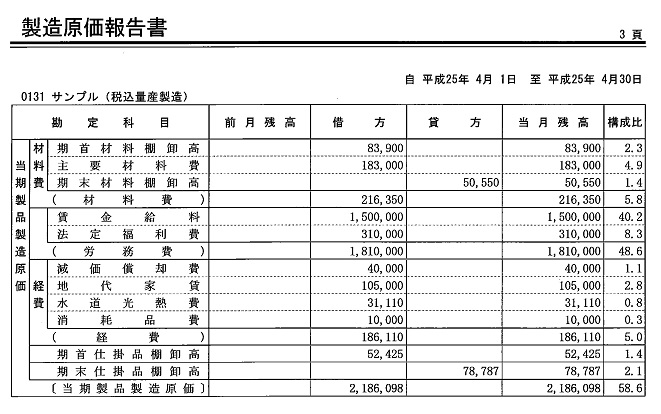

これらにより計算された、期末(月末)仕掛品、棚卸等の数値を会計に入力すれば、以下のような製造原価報告書を作成することが可能です。

小規模企業の場合であれば、一般の会計ソフトとエクセル等を使用することにより(原価計算の各種資料を作成する必要はありますが。)原価計算と原価管理を行うことができます。

(注)この方法を行う場合には、事前に税務署に届出等が必要になりますのでご注意願います。

もう少し細かな内容をお知りになりたい方は、当事務所で「原価計算のセミナー」を行っておりますので、参加されてはいかがでしょうか。

詳細は「ものづくり会計研修会」をご覧ください。

また、ご質問をご希望の場合は、「コンサルタント会員」にて受け付けております。