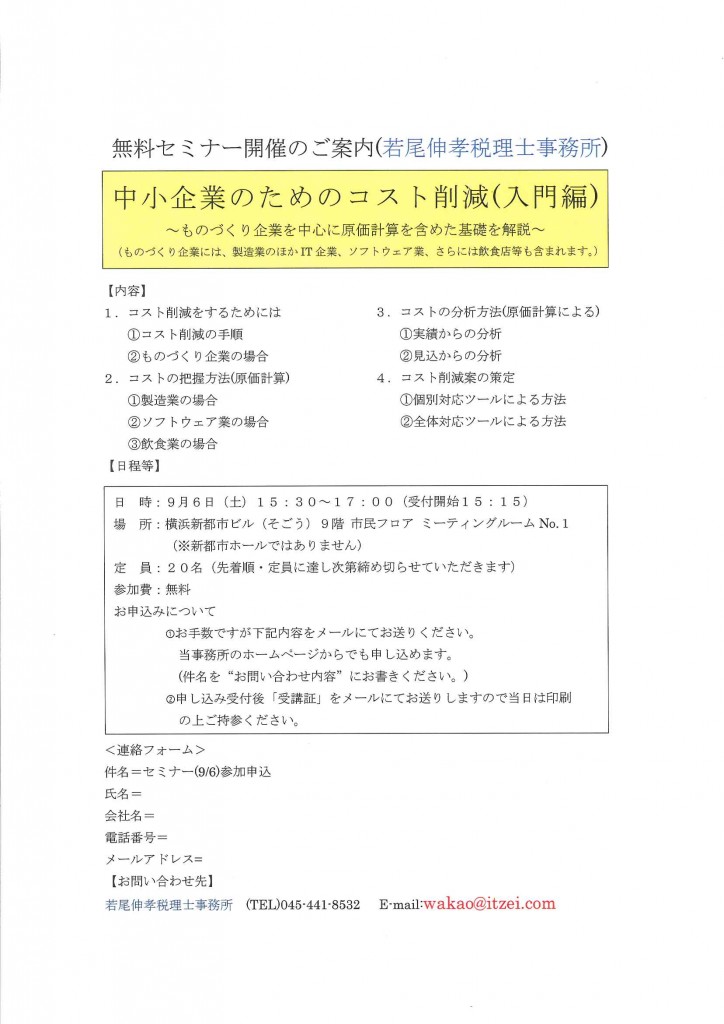

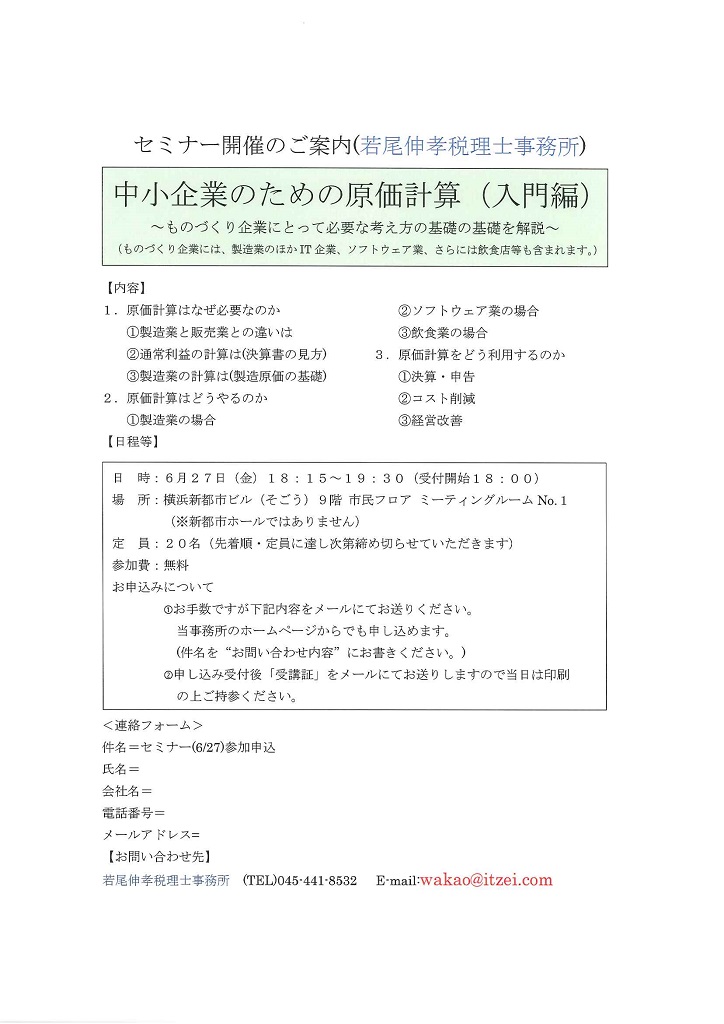

中小企業のコスト削減

製造業のコスト削減

<コスト削減をするためには>

製造業においても、”会社の利益を上げたい改善したい”となった場合にはコスト削減を思い浮かべるのではないでしょうか。

ただしコスト削減だからと言って現状を何も理解しないですぐに経費の削減を考えるのは早計です。

製造業の場合は売上に占める製造コストの割合が多いため、製造コスト削減が中心となることが多いからです。

まず製造コストを削減するためにはどうしたら良いでしょうか。そのためには以下の順番で作業を進める必要があります。

- コストの把握

現状の状態を把握(理解)しなければ何も対応することは出来ません。

- コストの分析

どこに問題があるのか、何が問題なのかを知る必要があります。

- 削減方法の検討

どのようにして削減(改善)を生み出すかを考える必要があります。

- 検討結果の実施と確認

実際に削減(改善)できたかを確認する必要があります。

以下で順番に説明していきたいと思います。

Ⅰ.コストの把握方法

販売業であれば商品のコストは仕入価格になりますからすぐにわかりますが、製造業においては、製造した製品のコスト(製造原価と言います。)はすぐには分かりません。

なぜなら製造原価は

① 製品を作るための 「材料費」

② その製品を作るために材料を加工するのに要する費用 「労務費」

③ そのために必要な電気代とか工場の家賃などの 「経費」

などの合計額なので、計算しないと出ないからです。

これを計算する方法を「原価計算」と言います。

製造業における原価計算の方法は2種類です。

- 受注生産の製造業の場合

「個別原価計算」

という計算方法を使用します。

これは、顧客の注文に応じて製品を個別に作る場合の原価計算です。

製品1つ1つ別々にその1つにかかった「材料費」「労務費」「経費」を集計して計算する方法です。

’

- 大量生産の製造業の場合

「総合原価計算」

という計算方法を使用します。

これは、同じ製品を連続して生産する場合に用いられる原価計算です。

ある期間(通常1ヵ月)で生産に要した「材料費」「労務費」「経費」を合計し、それを生産した数量で割って計算する方法です。

実際はもう少し複雑な計算になりますが、この様にして製品のコストを把握することが出来ます。

Ⅱ.コストの分析方法

製品のコスト(製造原価)が計算出来ますと、製品1個の価格だけではなくその明細である「材料費」「労務費」「経費」も分かることとなります。

これらが分かると製品のコスト削減をする場合、どこに重点を置けば良いかもわかってくることとなります。

例えば、同じ製造原価(1,000円)の製品Aと製品Bを作っていたとします。

明細が以下の様であった場合、

・・・ 材料費 労務費 経費

製品A 800 150 50

製品B 200 750 50

製品Aと製品Bとでは、コスト削減をする場合のターゲットが異なってくることなります。

製品Aを多く作っているのであれば、

コスト削減のターゲットとしては製造原価の80%を占める「材料費」ということになります。

製品Bを多く作っているのであれば、「労務費」がターゲットとなります。

この様に原価計算をしておけば、コストの分析も可能となり、どこを中心にコスト削減を行えば良いかも分かることとなります。

Ⅲ.コスト削減方法の検討

削減するターゲットが分かれば、そのコストを削減する方法を考えなければなりません。

方法を考える手法としては、

材料費であれば →CR(調達手段、調達方法の改善)

労務費(加工費)であれば →IE(工数の低減や物の流れの改善)

また、製品全体について考える場合は、

不良品が多いのであれば →QC(歩留まりの向上)

コストパフォーマンスが悪いのなら→VE(機能分析による価値向上)

などがあります。

これらにより(まだ他にも色々な手法はあります。)削減案を作成していくこととなります。

4.コスト削減の実施と確認

削減案が決まり実行しただけで安心してはいけません。その削減案が確かに適用されているかどうかを確認する必要があります。

確認方法はやはり、原価計算を行うことにより出来ます。削減案の実行前と実行後の原価を比較して、予定していた金額だけ削減されているかどうかを調べれば良いこととなります。

思っていたように削減されていなければ、再度削減方法を検討して実施していくことが必要となります。

もう少し細かな内容をお知りになりたい方は、当事務所で「原価計算のセミナー」を行っておりますので、参加されてはいかがでしょうか。

詳細は「ものづくり会計研修会」をご覧ください。

また、ご質問をご希望の場合は、「コンサルタント会員」にて受け付けております。