ソフトウェアと税務

市場販売目的ソフトウェアでの試験研究費の取扱

(1) 前提

試験研究費を使っている企業には税制上の優遇措置があります。研究所を持つ大企業ならともかく、中小企業にとって、研究開発や試験研究という活動は縁遠いものと思われていますが、「市場販売目的ソフトウェア」を開発している企業にとっては関係する場合があります。

(2) 試験研究費がある場合の税務上の優遇措置

税務上では

<総額に係る税額控除>

{ 青色申告書を提出する法人の各事業年度において、当該事業年度の所得の金額の計算上損金の額に算入される試験研究費の額がある場合には、当該法人の当該事業年度の所得に対する法人税の額から、当該事業年度の当該試験研究費の額の100分の10(試験研究費割合が100分の10未満であるときは、当該試験研究費割合に0.2を乗じて計算した割合に100分の8を加算した割合「試験研究費の総額に係る税額控除割合」という。)に相当する金額(「税額控除限度額」という。)を控除する。ただし、当該税額控除限度額が、当該法人の当該事業年度の所得に対する法人税の額の100分の20に相当する金額を超えるときは、その控除を受ける金額は、当該100分の20に相当する金額を限度とする。 }

というものがあります。

また、中小企業者には

<中小企業者の特別控除>

{ 中小企業者等で、青色申告書を提出するものの各事業年度において、当該事業年度の所得の金額の計算上損金の額に算入される試験研究費の額がある場合には、当該中小企業者等の当該事業年度の所得に対する法人税の額から、当該事業年度の当該試験研究費の額の100分の12に相当する金額(中小企業者等税額控除限度額)を控除する。ただし、当該中小企業者等税額控除限度額が、当該中小企業者等の当該事業年度の所得に対する法人税の額の100分の20に相当する金額を超えるときは、その控除を受ける金額は、当該100分の20に相当する金額を限度とする。 }

があります。

さらに、中小企業者には

<増加等に係る税額控除>

{ 青色申告書を提出する法人が、平成20年4月1日から平成26年3月31日までの間に開始する各事業年度において、次の各号に掲げる場合に該当する場合には、当該法人の当該事業年度の所得に対する法人税の額から、当該各号に掲げる場合の区分に応じ当該各号に定める金額を控除する。ただし、当該各号に定める金額が、当該法人の当該事業年度の所得に対する法人税の額の100分の10に相当する金額を超えるときは、その控除を受ける金額は、当該100分の10に相当する金額を限度とする。

- 当該法人の当該事業年度の所得の金額の計算上損金の額に算入される試験研究費の額が、当該法人の比較試験研究費の額を超え、かつ、基準試験研究費の額を超える場合 当該法人の当該事業年度の当該試験研究費の額から当該比較試験研究費の額を控除した残額の100分の5に相当する金額

- 当該法人の当該事業年度の所得の金額の計算上損金の額に算入される試験研究費の額が当該事業年度の平均売上金額の100分の10に相当する金額を超える場合 当該超える部分の金額に超過税額控除割合(当該事業年度の試験研究費割合から100分の10を控除した割合に0.2を乗じて計算した割合をいう。)を乗じて計算した金額

}

があります。

これらのことより、

【試験研究費を使っていれば税額控除の優遇措置を受けることが可能。】

となります。

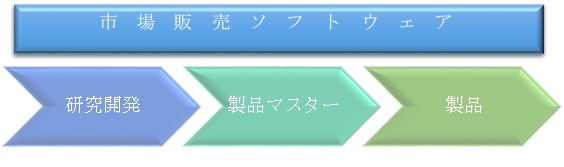

(3)ソフトウェアと研究開発費

会計上では、ソフトウェアについて、

{ 市場販売目的のソフトウェアの制作に係る研究開発の終了時点は、製品番号を付すこと等により販売の意思が明らかにされた製品マスター、すなわち「最初に製品化された製品マスター」の完成時点である。この時点までの制作活動は研究開発と考えられるため、ここまで発生した費用は研究開発費として処理する。 }

とあります。

また、税務上も同じような扱いとなっています。

(詳細は、ブログ「市場販売目的ソフトウェアの原価」を参照願います。)

以上のことから、

【税務上の試験研究費とソフトウェアでの研究開発費が同じ範囲のものであれば市場販売目的のソフトウェアの研究開発費で税額控除の適用が受けられる。】

こととなります。

(4)試験研究費と研究開発費との関係

各々定義としては、

<試験研究費(税務)>

製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する費用で次に掲げる費用をいう

- その試験研究を行うために要する原材料費、人件費(専門的知識をもつて当該試験研究の業務に専ら従事する者に係るものに限る。)及び経費

- 他の者に委託して試験研究を行う法人の当該試験研究のために当該委託を受けた者に対して支払う費用

- 技術研究組合法第9条第1項の規定により賦課される費用

<研究開発費(会計)>

研究とは新しい知識の発見を目的とした計画的な調査及び探求をいう。

開発とは新しい製品・サービス・生産方法・についての計画もしくは設計又は既存の製品等を著しく改良するための計画もしくは設計として研究の成果その他の知識を具体化することをいう

定義の相違点としては、

【試験研究費は、製品の製造や技術の改良のように工学的(自然科学的)なものを意味しており、研究開発費には開発費として新しいサービスに関する調査・探究が含まれているため、試験研究費の範囲の方が狭いこと。】

となります。

(5)ソフトウェアと試験研究費

市場販売用ソフトウェアに係る研究開発費は、

【ソフトウェアという製品の改良等に係るものでもあることから、基本的には税額控除の対象となる試験研究費に含まれるものと考えられる。】

ことになります。

ただし、形式的にすべての研究開発費が試験研究費に該当するかどうかは、計上されている研究開発費の詳細を確認する必要があります。特に試験研究費の人件費には、「専門的知識をもつて当該試験研究の業務に専ら従事する者に係るものに限る。」という制限もあるため注意が必要です。

もう少し細かな内容をお知りになりたい方は、当事務所で「ソフトウェアのセミナー」を行っておりますので、参加されてはいかがでしょうか。

詳細は「ソフト会計研修会」をご覧ください。

また、ご質問をご希望の場合は、「コンサルタント会員」にて受け付けております。